In deze blog over een mobiele pinautomaat zonder abonnement vergelijken we de kosten hiervan met een pinautomaat van Pinmobile. Zo kun je eenvoudig vergelijken hoeveel de voordelige pinoplossing van Pinmobile kost voor jouw onderneming.

Veel ondernemers zijn op zoek naar een pinautomaat zonder abonnement omdat ze niet vast willen zitten aan hoge maandelijkse kosten. Grote partijen zoals CCV rekenen namelijk honderden euro’s voor de aanschaf van een pinautomaat en tientallen euro’s per maand aan abonnements- en servicekosten.

Een hoop bedrijven zitten hier natuurlijk niet op te wachten en kiezen daarom voor een pinautomaat zonder abonnement zoals een Zettle. Dit is een goedkope pinautomaat zonder abonnement waarbij je alleen betaalt per transactie. Dit lijkt voordelig, maar partijen zoals Zettle rekenen maar liefst 1,95% over het afgerekende bedrag. Voor een pinbetaling van 100 euro ben je dus 1,95 euro aan transactiekosten kwijt.

Goedkoop is duurkoop bij een mobiele pinautomaat zonder abonnement

Die pinautomaat zonder abonnement is dus helemaal niet zo goedkoop als het lijkt. Bij een pinomzet van 2.000 euro per maand betaal je al € 39,- per maand aan Zettle. Je zit dan weliswaar niet vast aan een langdurig abonnement zoals bij CCV maar echt goedkoop is het niet. Een betere oplossing om goedkoop pinbetalingen te accepteren is Pinmobile.

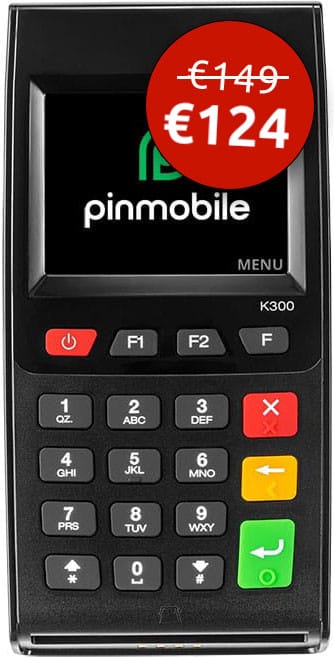

Een pinpaslezer kost bij PinMobile slechts €149 (nu tijdelijk slechts €124) en daarnaast betaal je een vast bedrag van slechts € 0,10 per pinpastransactie (Nederlandse bankpassen). Bij 50 transacties van 40 euro (2.000 euro aan pinomzet) ben je dus slechts € 5 per maand kwijt aan transactiekosten.

Maandelijks opzegbaar abonnement

Een pinautomaat zonder abonnement is bij Pinmobile niet mogelijk maar over de abonnementskosten is slim nagedacht. Zo bedragen de service- en abonnementskosten in totaal slechts € 14,95 per maand en is het abonnement maandelijks opzegbaar. Je zit dus nergens langdurig aan vast en kunt het abonnement tijdens een periode van weinig omzet zonder problemen opzeggen.

Daar staat tegenover dat je wel doorlopend kunt rekenen op service en ondersteuning vanuit Pinmobile. Bovendien zijn de totale kosten onder de streep in veel gevallen aanzienlijk goedkoper dan bij een pinautomaat zonder abonnement zoals Zettle of Sumup. Hieronder een aantal rekenvoorbeelden om dat te onderstrepen;

Rekenvoorbeelden Zettle vs. Pinmobile

Kosten p/m bij een pinomzet 1.000 euro (20 transacties van 50 euro)

| Zettle | €19,50 (1,95% van 1.000 euro) |

| Pinmobile | €16,95 (20 x €0,10 + €14,95) |

Een jaarlijkse besparing met Pinmobile van: €30,60

Kosten p/m bij een pinomzet 2.500 euro (100 transacties van 25 euro)

| Zettle | €48,75 (1,95% van 2.500 euro) |

| Pinmobile | €24,95 (100 x €0,10 + €14,95) |

Een jaarlijkse besparing met Pinmobile van: €285,60

Kosten p/m bij een pinomzet van 4.000 euro (125 transacties van 32 euro)

| Zettle | €78,- (1,95% van 4000 euro) |

| Pinmobile | €27,45 (125 x €0,10 + €14,95) |

Een jaarlijkse besparing met Pinmobile van: €606,60

Wil je direct jouw situatie bekijken? Met onze prijsvergelijker ontdek je eenvoudig wat je echt kwijt bent. Kies een provider, vul het aantal transacties per maand in en het gemiddelde bedrag dat klanten afrekenen. Daarna zie je direct wat de maandelijkse kosten zijn.

K300 Mini

K300 Mini Reader

ReaderPinautomaat met abonnement is goedkoper

Zoals je kunt zien aan de verschillende rekenvoorbeelden is een pinautomaat met een maandelijks opzegbaar abonnement van Pinmobile duidelijk goedkoper dan een pinautomaat zonder abonnement. De besparing loopt op jaarbasis snel op tot meer dan honderd of zelfs honderden euro’s.

Daarnaast kent Pinmobile diverse andere voordelen boven grote bedrijven zoals Zettle of CCV. Het belangrijkste voordeel is misschien wel dat Pinmobile een kleinschalige Nederlandse onderneming is en geen groot bedrijf. Bij Pinmobile ben je dus echt een klant met een naam en geen nummertje dat wordt rondgeleid via diverse afdelingen. Dit zorgt ervoor dat mogelijke problemen snel en persoonlijk worden opgelost.

Andere voordelen van Pinmobile

Je hebt al een pinlezer vanaf €149 (nu tijdelijk slechts €124) excl. BTW met een transactietarief van € 0,10 per pinpastransactie. De enige bijkomende kosten zijn het maandelijks opzegbare abonnement van € 14,95. Hiermee is PinMobile voor veel kleinere ondernemers de goedkoopste aanbieder op de markt.

De moderne K300 mini heeft uiteraard ondersteuning voor Apple Pay, Google Pay en Samsung Pay. Ook contactloos betalen of met een creditcard afrekenen zijn uiteraard ondersteund. Hierdoor hoef je nooit meer nee te verkopen aan je klanten.

Daarnaast profiteer je met een pinautomaat van Pinmobile natuurlijk ook van de algemene voordelen van pinnen. Zo hoef je minder vaak nee te verkopen tegen klanten en heb je minder gedoe met het opvolgen van facturen. Je ontvangt minder contant geld en dat is voor je bedrijf goedkoper en veiliger.

Een Pinautomaat aanvragen gaat bij PinMobile erg eenvoudig via dit aanvraagformulier. Na het uploaden van de vereiste gegevens en documenten beschik je vaak binnen enkele werkdagen al over een werkende betaaloplossing. Betalingen afrekenen gaat eenvoudig via de zelfstandig werkende K300 mini en uiteraard kun je ten alle tijden je transactiegeschiedenis inzien via je online account.

Pinautomaat zonder abonnement, wel of niet doen?

We hopen dat je dankzij deze blog een beter beeld hebt van de voor- en nadelen van een pinautomaat zonder abonnement. In eerste instantie lijkt dit wellicht goedkoper maar de transactiekosten zijn een veel belangrijker onderdeel van de kosten van een pinautomaat.

Pinmobile is het ideale compromis tussen lage transactiekosten enerzijds maar wel een klein abonnement om de belangrijkste service- en beheerkosten af te dekken. Immers ook de service en infrastructuur van Pinmobile zijn niet gratis en moeten ergens van betaald worden. Bij Pinmobile zijn ze eerlijk en helder over de abonnementskosten en ze verstoppen dit niet in de prijs van de transactiekosten zoals sommige andere aanbieders.

Kies voor eerlijk, transparant en betaalbaar

Kies voor Pinmobile als je een eerlijke, transparante en betaalbare pinpoplossing zoekt voor je bedrijf. Je hebt al een pinautomaat vanaf €149 (nu tijdelijk slechts €124) excl. BTW en als het niet bevalt kan je altijd na de eerste maandtermijn van € 14,95 weer opzeggen, wij verwachten niet dat dat nodig is.

Enthousiast geworden over de mogelijkheden van Pinmobile? Vul dan het aanvraagformulier online in. Heb je nog vragen of opmerkingen over deze blog of over Pinmobile? Neem dan gerust contact op via info@pinmobile.nl en we sturen binnen een werkdag een reactie.

Waarom zou je juist wel een pinapparaat kopen zonder abonnement?

Er zijn ook best wat argumenten om een pinapparaat kopen zonder abonnement. De aanvraag is namelijk heel laagdrempelig. Je enige kosten bij aanvang zijn de aanschafkosten van het mobiele pinautomaat zonder abonnement. De aanschaf is op het moment maar een paar tientjes bij Zettle en Sumup. Heb je eenmaal het pinautomaat aangeschaft dat kan je altijd een transactie doen. Als je maar een paar transacties doet per maand dan is dit heel aantrekkelijk. Je hebt geen vaste kosten en betaalt alleen bij gebruik. Dat is een prettige gedachte.

Zettle en Sumup werken met een percentage over het afgerekende bedrag van ongeveer 2%. Dat is ongunstig als je grote bedragen afrekent. Bij een bedrag van € 1.000 betaal je dan € 20 aan transactiekosten. Bij kleine bedragen is dat juist gunstig. Reken je een ijsje af van € 2,50 dan betaal je voor die transactie maar € 0,05.

Wil je een keuze maken voor een pinoplossing dan is het belangrijk dat je ook goed weet welke bedragen je gaat afrekenen. Met veel kleine bedragen is een pinautomaat zonder abonnement goedkoper.

Zettle en Sumup zijn grote internationale bedrijven geworden en ze investeren veel in software ontwikkeling. De apps hebben veel functionaliteiten en helpen je naast transacties doen ook met het organiseren van je administratie en bieden analyses van je omzet. Dat kan erg prettig werken als je er ook echt gebruik van maakt.

Kosten voor de aanschaf van een pinapparaat?

Naast abonnementskosten heb je bij het aanvragen van een pinapparaat ook te maken met aanschafkosten van het pinautomaat. De kosten van een pinapparaat beginnen bij ongeveer € 80 en kunnen oplopen naar € 650 en soms zelfs meer.

Dat scheelt nogal en wat zijn dat de verschillen bij goedkopen versies ten opzichte van duurdere varianten? Een belangrijk verschil is de kwaliteit van het apparaat en de componenten die erin zitten zoals een display, chip, bon printer, uitlezer van de bankpas en materiaal van de behuizing.

Goedkopere versies gaan minder lang mee en hebben minder functionaliteiten. De belangrijkste verschillen zit in de software en wel of niet een fysieke bonprinter. Duurdere versies draaien tegenwoordig allemaal op Android en dat geeft de mogelijkheid apps te downloaden op je pinapparaat die je kunnen ondersteunen bij je bedrijf. Die apps zijn vaak wel betaald en ondersteunen meestal je boekhouding.

Je moet je bij aanschaf afvragen of je al die extra functionaliteiten nodig hebt en of je een stevig pinapparaat nodig hebt. Als dat niet het geval is dan kan je prima kiezen voor de goedkopere varianten.

Transactiekosten bij een pinapparaat?

De andere kosten component waar je mee te maken krijgt is transactiekosten en die zijn opgebouwd uit verschillende elementen: een interchange fee, scheme fees, platformkosten en marge. In Nederland zijn transactiekosten heel laag ten opzichte van andere Europese landen. Dat heeft te maken met een prijsafspraak van de banken die de kosten laag houden.

In Nederland is het ook gebruikelijk een vast bedrag per transactie te betalen en in andere landen is dat meestal een percentage. Kosten variëren van € 0,06 tot € 0,30 per transactie bij een Nederlandse bankpas.

Transacties met buitenlandse bankpassen en creditcards zijn duurder en werken vaak met een percentage. Dat komt omdat de prijsafspraak tussen de banken geen betrekking hebben op deze bankpassen en creditcards. De kosten zijn hier hoger en daarom ook de prijs van een transactie.

Creditcards hebben ook nog een onderscheid in consumenten kaarten en business en corporate cards. Transacties met business en corporate cards zijn een stuk duurder omdat daar ook bepaalde kostencomponenten zoals interchange hoger zijn. Interchange is de fee die de kaart uitgevende partijen ontvangen uit de transactie. Bij een consumenten creditcard is dat 0,3% en bij een corporate card is dat 1,8%.

Transacties met American Express creditcards zijn nog duurder en liggen rond 3-4% van het afgerekende bedrag. Bij het uitkiezen van je pinoplossing is het dus ook belangrijk om te weten welk type transacties je gaat doen en met welke bankpassen en creditcards.